ホーム > 暮らし・手続き > 税金 > 個人住民税(市民税・県民税) > 個人住民税・森林環境税の特別徴収

ここから本文です。

更新日:2024年8月27日

個人住民税・森林環境税の特別徴収

特別徴収とは

特別徴収とは、給与支払者が従業員等に毎月支払う給与から住民税(市民税・県民税)及び森林環境税を徴収し、翌月10日(当日が日曜日・祝祭日の場合は翌日、土曜日の場合は月曜日)までに市町村に納入する制度です。この制度は、地方税法第321条の4及び赤穂市税条例の規定により、原則、所得税の源泉徴収をする全ての事業主の方に実施が義務づけられています。特別徴収の実施を義務づけられた給与支払者を「特別徴収義務者」といい、給与所得者を「納税義務者」といいます。

特別徴収の対象

下記の要件に該当しない限り、原則、特別徴収の対象となります。

【普通徴収として取り扱う要件】

- 退職者または給与支払報告書を提出した年の5月31日までの退職予定者

- 給与支給額が少なく、個人住民税を特別徴収しきれない方

- 給与の支払が不定期(毎月支給されていない)な方

- 他の事業者から支払われる給与から特別徴収されている方(乙欄適用者)

要件に該当する場合は、給与支払報告書提出時に「普通徴収切替理由書兼仕切紙(PDF:331KB)」を添付のうえ、給与支払報告書個人別明細書摘要欄に略号(a~d)を記載いただくようお願いします。略号の記載がない場合は、要件に該当するか市で確認できないため、特別徴収となります。

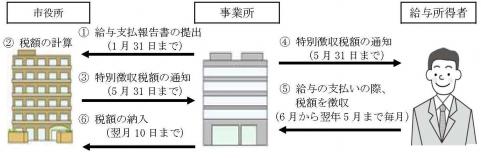

特別徴収の流れ

- 給与支払報告書の提出

事業所は、毎年1月31日までに給与所得者が1月1日現在にお住まいの市役所に給与支払報告書を提出します。 - 税額の計算

市役所は、事業所から提出された給与支払報告書等をもとに、住民税の税額を計算します。 - 特別徴収税額の通知(市役所から事業所)

市役所は、毎年5月31日までに特別徴収義務者となる事業所に、特別徴収税額を通知します。 - 特別徴収税額の通知(事業所から給与所得者)

事業所は、毎年5月31日までに納税義務者である給与所得者に、特別徴収税額を通知します。 - 税額の徴収

事業所は、6月から翌年5月までの毎月、給与所得者の給与から特別徴収の月割額を天引きします。 - 税額の納入

事業所は、翌月10日までに税額を納入します。

市県民税・森林環境税特別徴収税額の決定通知書の発送

令和6年度市県民税・森林環境税特別徴収税額の決定通知書の発送日は、令和6年5月15日(水曜日)です。

- 通知書発送直後は電話が非常に込み合います。繋がりにくい場合は、時間や日にちを空けて電話をおかけ直しください。

- 提出期限(1月31日)を過ぎて提出された給与支払報告書は、5月の決定通知書に反映が間に合わない場合があります。その場合、6月中旬以降に発送される変更通知書(特別徴収の開始月は7月以降)をお待ちください。なお、給与支払報告書を4月以降に提出された場合、通知書発送までに2か月程度要する場合がありますので、あらかじめご承知おきください。

各種届出

| ケース | 届出 |

|---|---|

| 退職や休職等に伴い、給与から住民税を特別徴収できなくなった従業員がいる場合 | 給与所得者異動届出書(PDF:170KB) |

| 就職等に伴い、これから特別徴収に切り替えたい従業員がいる場合 | 特別徴収への切替依頼書(PDF:114KB) |

| 特別徴収義務者の所在地・名称等を変更する場合 | 特別徴収義務者の所在地・名称変更届出書(エクセル:24KB) |

| 従業員が常時10人未満の事業所で、納期の特例を申請し、年12回の納期を年2回にしたい場合 | 特別徴収税額の納期の特例に関する申請書(エクセル:30KB) |

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ