ホーム > 市政情報 > ふるさとづくり寄付金 > 赤穂ふるさとづくり寄付金に皆様の応援をお願いします > 寄付金控除について

ここから本文です。

更新日:2026年3月1日

寄付金控除について

お寄せいただいた寄付金は、ふるさと納税制度による税制上の優遇措置が適用されます。

制度の概要

「ふるさと納税制度」とは、県や市町村など地方公共団体へ寄付を行った方の申告により、所得税及びお住まいの市町村へ納める住民税から、寄付金分を差し引くという制度です。所得税は寄付を行った年分の所得税から控除され、住民税は寄付を行った翌年度分の住民税から控除されます。

|

〇所得税控除額 (年間寄付額-2,000円)×所得税率 |

〇住民税控除額(基本控除+特例控除) 基本控除=(年間寄付額-2,000円)×10% |

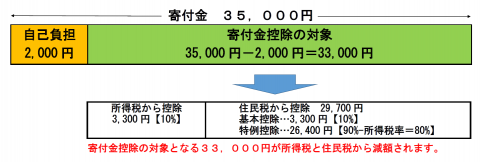

寄付金控除の計算イメージ(具体例)

給与収入700万円で夫婦、子ども2人(所得税率10%、住民税所得割293,500円)のケース

赤穂市に35,000円を寄付した場合

寄付額35,000円から寄付金控除の適用下限2,000円を引いた額が控除の対象になります。

総務省のホームページで寄付金控除額の計算(シミュレーション)を行うことができます。詳しくは下記のリンク先をご覧ください。

総務省ホームページ「ふるさと納税など個人住民税の寄附金税制」(外部サイトへリンク)

確定申告について

寄付金控除の適用を受けるには、税務署へ確定申告をしていただく必要があります。確定申告については最寄りの税務署へお問い合わせください。

お問い合わせ