更新日:2024年11月29日

ふるさと納税ワンストップ特例が非該当となった方へ

令和7年度以降「申告特例非該当通知書」は、ワンストップ特例申請後にふるさと納税を含めた申告を行った人も含め、ワンストップ特例が非該当となった人、全員にお送りします。この通知が届いたからといって、必ずしも申告が必要なわけではありませんのでご注意ください。

ワンストップ特例制度とは

ワンストップ特例制度とは、確定申告または個人住民税の申告を行わなくても、ふるさと納税の寄附金控除を受けられる制度です。本来、ふるさと納税の寄附金控除を受けるためには、申告が必要となりますが、この制度を利用することで、申告が不要な給与所得者等が、申告を行わずに控除を受けることができます。

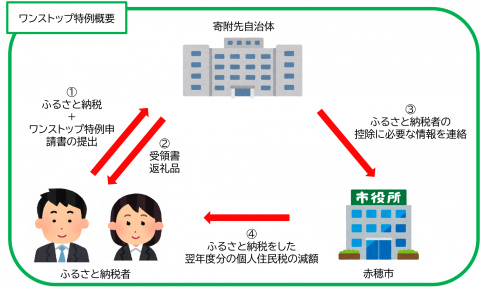

ワンストップ特例申請の流れ

- ふるさと納税者が、ふるさと納税をした年の翌年の1月10日までに寄附先の自治体へワンストップ特例申請を行います。

- 寄附先の自治体が、ふるさと納税者が控除を受けるために必要な情報を、ワンストップ特例申請に記載されている住所地の自治体へ連絡します。

- 寄附金額に応じて、ふるさと納税をした年の翌年度の個人住民税から減額を受けます。

(注意)ワンストップ特例申請が行えているかどうか不明な場合は、寄附先の自治体へお問い合わせください。

ワンストップ特例が非該当となる場合

以下の場合には、ワンストップ特例がなかったものとみなされ、申請自体が無効となります。

- 確定申告または個人住民税の申告を行った場合

- 5団体を超える自治体にワンストップ特例申請を行った場合

- 賦課期日(ふるさと納税をした年の翌年の1月1日)の住所地がワンストップ特例申請に記載されている住所地と異なる場合

申請が無効になる人全員に「申告特例非該当通知書」をお送りします。

非該当後の手続き

ふるさと納税の寄附金控除を受けるためには、領収書または寄附金受領証明書を添付し、税務署へ確定申告(修正申告・更正の請求を含む。)を行う必要があります。

なお、所得税が課税されていない等の確定申告が不要であると判断される場合は、赤穂市へ個人住民税の申告を行うことで、個人住民税で寄附金控除を受けることができます。(税務署へ確定申告をする場合は、別途赤穂市へ個人住民税の申告をする必要はありません。赤穂市へ個人住民税の申告を行う方は、確定申告が不要である場合のみとなります。)

ただし、既にふるさと納税を含めて確定申告または個人住民税の申告を行っている人は、改めて申告する必要はありません。

(注意)領収書または寄附金受領証明書の再発行については、寄附先の自治体または利用したふるさと納税サイトにお問い合わせください。